公司属于劳动密集型企业,其上游是一些金属配件、木浆纸、涤纶纤维等,整体价格比较稳定,下游公司重点做的是汽车后产业链,也就是配件售后服务(IAM)市场这一块。公司在整车配套(OES)市场拓展较少,这主要是因为整车厂商对供应商要求的门槛高,而且整车厂要的量大,在利润方面压的比较薄,市场稳定先进入者已经很难被替代。配件售后服务市场特点则是小批量、多品种、灵活机动、利润率高,适合公司的经营体量。

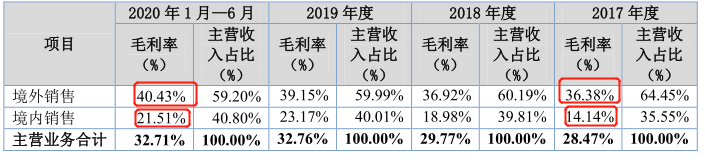

公司约60%的产品销往国外,40%在国内。国外的全部都是给下游汽车零部件贸易商贴牌代工生产(ODM),这个过程中公司具备独立设计能力,国内公司有大概25%营收来自于自主品牌,采取经销的方式进行销售。在2017年、2018年公司处在自主品牌拓展期,让利经销商的策略使得毛利偏低,在2019年公司提升了自主品牌价格,相应提升了产品的毛利率。不过因为国外市场消费单价普遍较于国内高,所以境外的毛利一直是高于境内的。

从行业角度来看,公司产品受到汽车保有量的影响,全球呈现缓慢的增长,国内市场相比看较快一些。但国内市场本土公司竞争比较激烈,主要做中低端市场,品牌非常分散,整体增速都不快,例如同行业也是做汽车滤清器的华原股份(NQ:838837)和达菲特(NQ:833542),营收和都增长比较缓慢。国际市场,曼·胡默尔、马勒、唐纳森、索菲玛等世界知名滤清器制造企业占据了国内外高端售后市场的主要份额,但总体市场占有率仍然不高,不存在垄断性的超大型企业。

虽然竞争格局较差,但是这个产品有两个比较好的点,第一是汽车滤清器是耗材,必须定期更换,经营持续性好;第二是这类行业供应链关系比较稳定,一般纳入下游客户供应体系后不会轻易更换。

也正是因为上下游都比较稳定,公司在盈利能力上表现还可以,每年稳定能有好几千万的扣非利润,而且经营现金流相对也比较充裕。这里要说明一下,现金流充裕的背后有一部分是政府补助贡献的。自2017年-2019年,政府补助金额分别为53.62 万元、1,923.69万元、1,616.20 万元,但是即便扣除这部分政府补助,公司自力更生创造的经营现金流大部分年份也是高于扣非净利润的,所以这个扣非净利质量还是比较高的。

真金白金赚到钱,最直观的体现在公司分红上,新三板挂牌以来安徽凤凰一共分红了7次,共计3700万元,尤其是2021年分红额达1014万元,并且进行了转股,这是在2020年12月公司挂牌精选层后实施的,由此可见公司管理层对新股东在一定程度上还是比较厚道的。

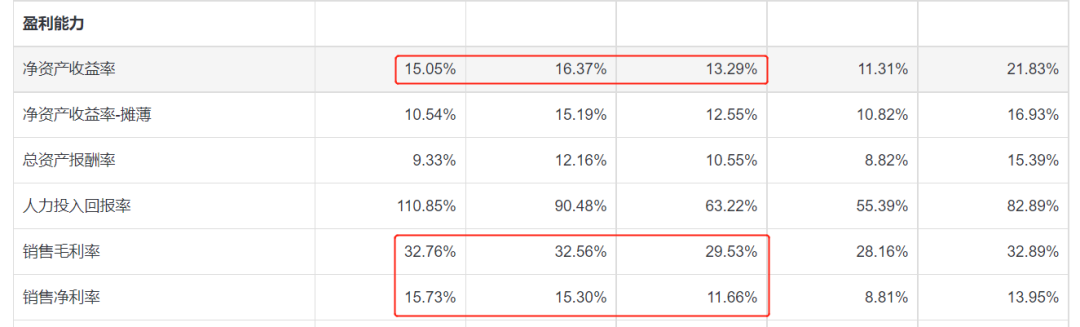

公司2019年、2020年毛利率都高于30%、净利率和净资产收益率都高于15%。净利率毛利率都有显著的提升主要还是因为受到国内自有品牌涨价,部分推广期让利经销商的政策取消影响。

公司应收账款占比当期营收比不到20%,而且周转率比较快,账龄结构上1年以内的占比在98%以上,坏账风险相对较小;存货占流动资产的比例有点高,在30%-50%,而且1年以上的占比在12%,虽然公司存货周转率还可以,但也要注意存货跌价的风险。

从股权结构上看,公司是典型的家族控股企业,巫界树、巫玟翰、巫玟桦三人合计持有约61%的公司股份,是公司的实控人。

未来公司的主要看点是募投扩产项目,公司计划新增2500万只滤清器产能。而公司现有产能为2600万只,提升接近1倍,从过往年份的产能利用率和产销率来看,都处在相对高的水平,所以扩充产能还是相对比较合理的。

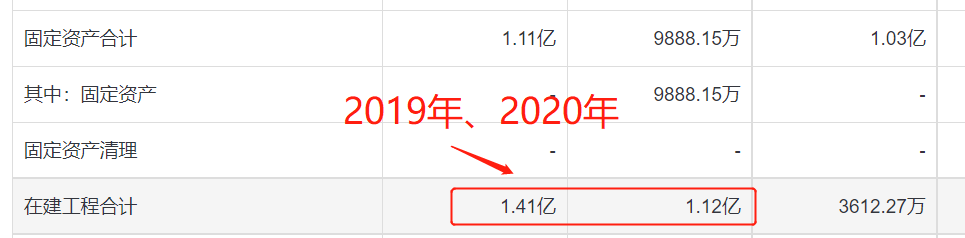

从公司的在建工程来看,公司计划增加产能不是最近才有的想法,而是2年前已经开始动工建设了,2019年在建工程显著提升。2021年中报显示在建工程基本都转固定资产了。

这次新募资的资金是之前建设的延续,这块公司也有明确的解释,之前花钱主要建的是厂房建筑物,这次募资是要对研发车间、2#、6#、7#生产车间进行进一步装修,建设洁净生产车间以及购置相关实验设备、生产设备,并不涉及募投资金的置换。

按照公司计划是项目建设期2 年,即2022年12月全部完工,2022年会达到40%的产能;在2024年实现产能利用率达到100%。

如果乐观估计,一切都按照公司的既定产能释放节奏并且销售良好,2022年公司每年将新增1000万只产能,加上之前已有的2600万只/年,合计为3600万只/年。以2020年营收3.02亿、扣非净利4407.47万为基础,对应2022年营收、扣非净利分别为4.18亿、6102万,年均复合增速为17.65%。2024年公司将实现每年5100只的产能,对应2024年营收、扣非净利分别为5.923亿、8645万,年均复合增速为18.34%。

在这样的乐观预期下,公司到2024年,也就是三年后实现约1倍的扣非利润增长。

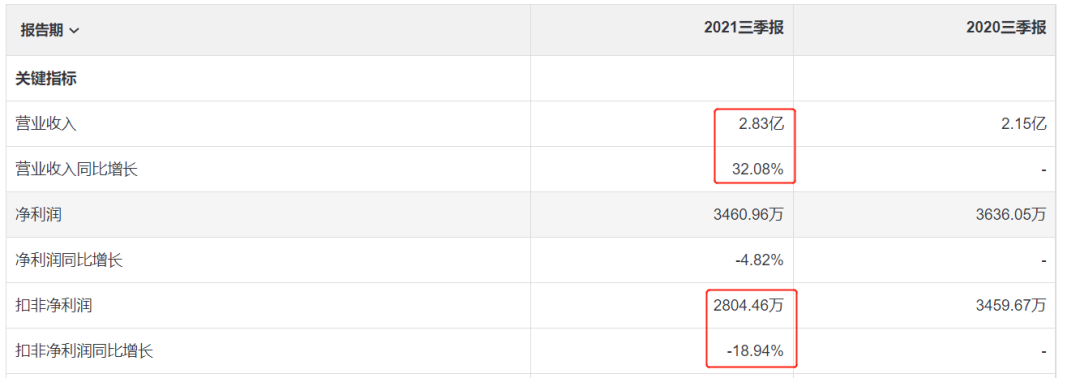

但是实际经营也许并不会这么乐观,2021年三季报显示公司在营收增长的情况下,扣非净利润却下滑-18.94%,毛利净利也呈现下滑的迹象,这可能是公司营收中国内市场占比增加,而国内市场相比国外是毛利偏低的,另外,从在建工程上看截止至三季度公司尚未开始动工建设,上面说到的建设周期可能也要被拉长。

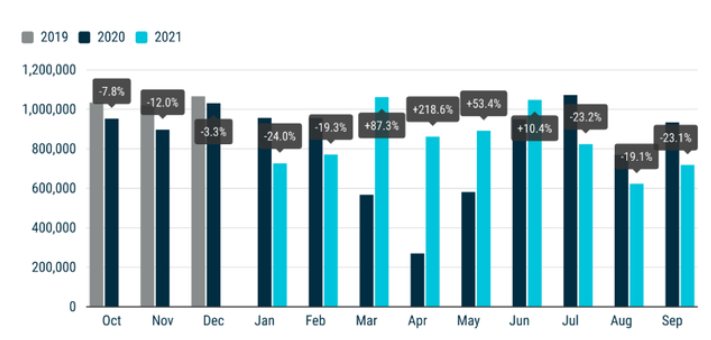

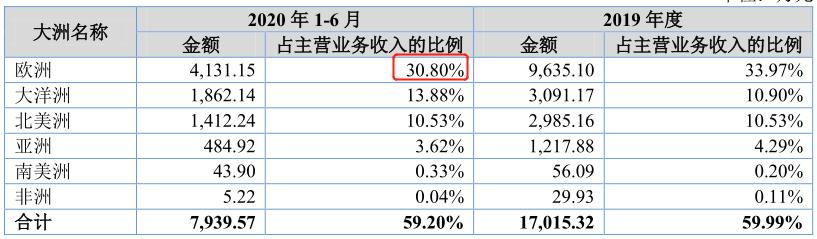

此外,公司外部贸易环境也并不是很好,2018年,受贸易摩擦的影响,公司销往美国的产品先后被加征 10%和 和25% 的关税,当期来源于北美洲的收入下滑。2021 年 9 月,根据欧洲汽车制造商协会(ACEA)发布报告显示,欧盟乘用车注册量下降23.1% 至 718598 辆,到达了1995 年以来 9 月份的最低水平。而公司此前在欧洲市场的销售额占境外销售的30%以上。所以公司即便产能建出来,销售也面临着一定的挑战。

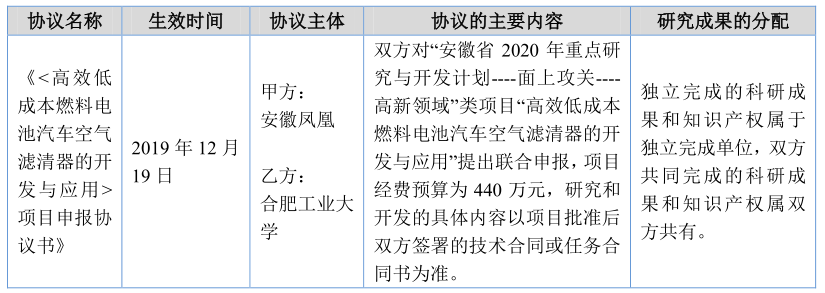

在研发方面,公司与合肥工业大学签订了在新能源氢燃料电池方面的研发,提前进行技术储备。

综上,公司成长性其实并不是很好,属于一个传统成熟的市场,增长缓慢;行业集中度低,行业竞争激烈。公司募资扩产提升了产能,但产能释放和和销售拓展都非一时之功,需要一个相对长的时间,而且公司目前建设进度不如预期,欧洲市场又面临着汽车注册量下滑的情况。所以公司虽然可以稳定分红,但是很难看到太大的成长,属于不算太差但是也没有太大亮点的一般企业。